La demanda de servicios TIC ha experimentado un continuo avance durante el año 2013 en España, a pesar de la coyuntura de crisis económica, así se desprende del Informe presentado por la Fundación Telefóncia: La Sociedad de la Información en España, correspondiente al ejercicio 2013. De este modo, 24,8 millones de españoles de entre 16 y 74 años se conectan a Internet, 700.000 usuarios más que un año antes.

El ministro de Industria, Turismo y Comercio, José Manuel Soria; el Consejero delegado de Telefónica, José María Álvarez-Pallete, y el Vicepresidente Ejecutivo de Fundación Telefónica, Emilio Gilolmo, han presentado esta decimocuarta edición del Informe en el que se analizan seis realidades registradas en 2013, tres megatendencias y tres tendencias de futuro.

Realidades en 2013

Según el informe, estaríamos ante un avance en infraestructuras y servicios que cada vez están más arraigados al día a día de los usuarios, tanto en el ámbito profesional, como en el personal.

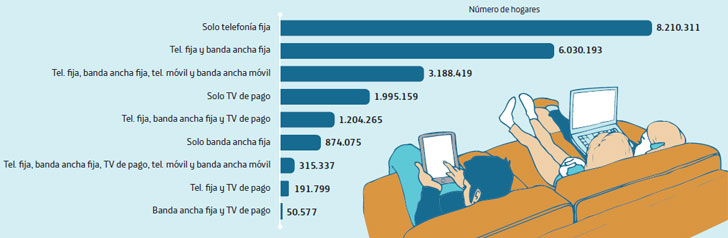

Mercado de telecomunicaciones adaptado a nuevas necesidades

En el año 2013 los usuarios comienzan a demandar ubicuidad en el acceso a internet, los servicios de banda ancha han ido remplazando a los de voz tradicional debido al uso de la mensajería instantánea y de la VoIP.

Ante esta situación, las empresas de telecomunicaciones han reaccionado lanzando nuevos modelos comerciales, entre las que el estudio destaca las ofertas convergentes, que incluyen banda ancha fija y móvil, de acceso a datos y voz y la posibilidad de contratar el servicio de televisión. Llegando a su apogeo los modelos de llamadas ilimitadas ya introducidas en 2012.

Llegada del LTE

España se sitúa por delante de la media europea en lo que a implantación de teléfonos móviles se refiere así como en el ámbito de Internet móvil, donde se observa que un 57% de los usuarios de teléfonos móviles se conectan a Internet en España, frente al 49% de los europeos.

El número de líneas móviles conectadas a Internet ha crecido en el último año en un 43% y el tráfico de datos cursado por dichas líneas ha aumentado en un 40%, lo que ha supuesto una mayor presión para las redes móviles de telefonía y está contribuyendo al despliegue de tecnología móvil LTE, con mayor velocidad y menor latencia, mejor gestión de calidad de servicio y mayor capacidad de gestionar la situación de “siempre conectado”.

De este modo, durante el verano de 2013, los cuatro operadores móviles con red propia (Movistar, Orange, Vodafone y Yoigo) anunciaron despliegues con tecnología LTE y han lanzado las primeras ofertas al mercado, inicialmente circunscritas a las ciudades más grandes, pero con la previsión de aumentar la cobertura a otras áreas.

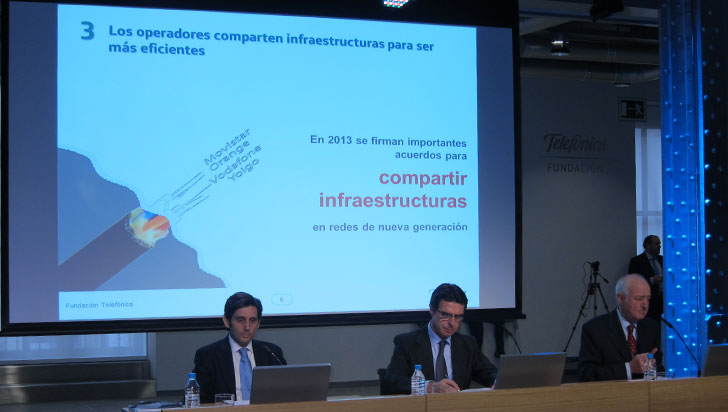

Mayor eficiencia compartiendo infraestructuras

La reducción de gasto en servicios por parte de los usuarios, unido al aumento de dispositivos que se conectan a Internet como tabletas, televisiones, y smartphones, así como el acceso a contenidos más pesados, principalmente audiovisuales, ha contribuido a que el último año haya sido muy activo en acuerdos entre operadores para abordar conjuntamente los despliegues de FTTH, con lo que se puede decir que el sector está adoptando un modelo de colaboración para hacer frente a este desafío económico, social y regulatorio, algunos ejemplos de este hecho son:

- A nivel europeo: Telefónica, Vodafone, Orange, Deutsche Telekom o Hutchinson han llegado a acuerdos para compartir redes y ofrecer servicios mayoristas en varios países.

- Telefónica y Jazztel firmaron un acuerdo de coinversión para el despliegue FTTH que afectaba al tramo vertical de los edificios.

- Orange y Vodafone firmaron un acuerdo de estrategia conjunta para alcanzar una cobertura de 6 millones de accesos a fibra óptica en España.

- Telefónica, Orange, Vodafone acuerdan compartir fibra en edificios.

- Yoigo y Movistar comparten infraestructuras para LTE.

- Vodafone y Orange acuerdan compartir emplazamientos de sus redes móviles en las zonas menos pobladas.

- Abertis pasa a ocupar un rol más activo tras la compa de torres de telefonía a Telefónica y Yoigo.

Dispositivos móviles e industria local

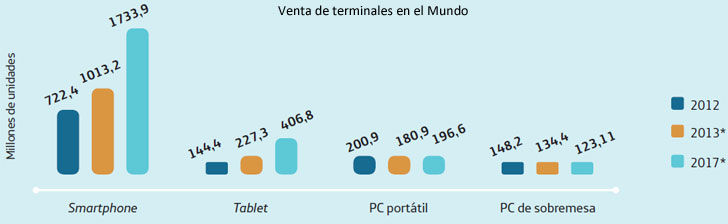

La compra de móviles inteligentes y tabletas conectadas está creciendo por encima de las ventas de móviles tradicionales y ordenadores portátiles. El estudio prevé que en 2015 las ventas de tabletas superen a las de ordenadores personales en su conjunto y, en 2017, pasen a ser un 20% más.

Durante el año 2013 se ha producido en España un evento significativo en el área de los sistemas operativos para móviles con la presentación, en Madrid, del primer teléfono comercial con sistema operativo FirefoxOS desarrollado en España, lo que ha generado un efecto tractor en empresas españolas, así los primeros teléfonos móviles para desarrolladores con sistema operativo FirefoxOS que se vendieron en el mundo fueron creados por la empresa española Geekphone. También es destacable el anuncio de EyeOS del inicio de una línea de trabajo con Telefónica para desarrollar conjuntamente la tecnología que permite virtualizar aplicaciones Windows o Linux en un formato web/HTML5.

En lo que a tabletas se refiere, también se está desarrollando una industria nacional orientada a su fabricación como BQ, que es la tercera empresa en número de ventas en el sector de este tipo de dispositivos en España, con un 7% de cuota de mercado, por detrás de Samsung y Apple. Además, entre las siguientes cuatro empresas que más tablets venden, tres son españolas: Szenio, Wolder y Suntech.

Televisión online multidispositivo

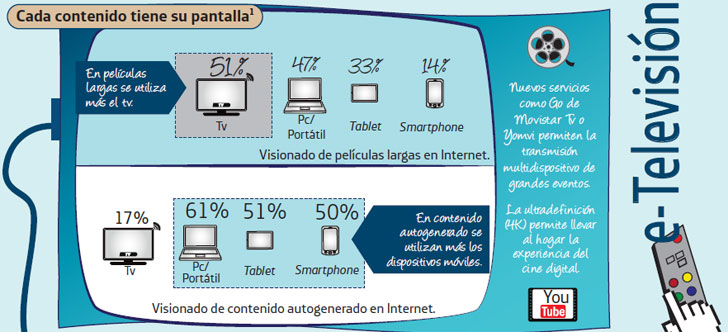

El incremento en el número de dispositivos con pantalla conectados a internet viene acompañado por un incremento en el acceso a contenidos audiovisuales desde ellos; ya el 67% de los usuarios de smartphone visionan contenidos de esta naturaleza y el 41% acceden a ellos mediante navegación Web, además, el 49% de usuarios de tablets visionan este tipo de contenidos y el 40% lo hace mediante navegación Web. Asimismo, aparecen nuevos servicios que permiten el acceso desde varias pantallas, con lo que los proveedores se adaptan a la situación real de los usuarios.

A esto hay que añadir el fenómeno de la conexión de la televisión a Internet, (en 2013 un 24% de los internautas se conectan desde la televisión, un 33% más que un año antes). De esta forma, el hogar se convierte en un espacio con n-pantallas, cada una con unas características de tamaño y calidad diferentes y que compiten en el consumo de contenidos.

Así, el año 2013 es considerado por el informe como la “fase de pruebas comerciales y experiencias piloto”, como ejemplo, en España, durante el Mobile World Congress 2013, se transmitió vídeo 4K de hasta 90 Mbps a través de Internet por primera vez en el mundo.

Administración y gobiernos. Nueva economía digital

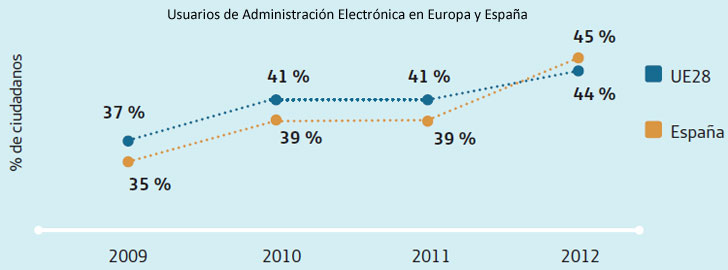

Si nos fijamos en la Agenda Digital Europea 2020, en lo relativo a utilización del canal Internet como vía de relación con las AA. PP., observamos que España se encuentra un punto por encima de la Unión Europea (45%, frente al 44%), y a 5 puntos porcentuales del objetivo para 2015 (50%).

Según el informe, este hecho refleja una clara disposición por parte de los ciudadanos españoles a hacer uso intensivo de las TIC en sus relaciones con la Administración, pero también supone un reto para las AA.PP. en cuanto a la definición de un marco normativo estable y adecuado, de este modo, el Gobierno ha puesto en marcha en 2013 una serie de medidas entre las que el estudio destaca:

- La Agenda Digital para España.

- Proyecto de Ley General de Telecomunicaciones.

- Proyecto de Ley de Garantía de Unidad de Mercado.

- Ley de creación de la Comisión Nacional de los Mercados y la Competencia.

- Ley de Apoyo a los emprendedores y su Internacionalización.

- Foro de Colaboración Público Privada en materia de Reutilización de la Información del Sector Público (FORO CPP-RISP).

- Creación de la figura del Digital Champion.

- Plan de Reforma de las Administraciones Públicas.

- Plan de Administración Electrónica del gobierno 2013-2015.

Megatendencias

El informe distingue como “megatendencias” aquellas que por su naturaleza y por su dimensión tienen una gran influencia en la evolución de los servicios y los comportamientos de la población. Son grandes movimientos, que suelen tener una mayor extensión en el tiempo y que generalmente incluyen otro tipo de aspectos más allá de los meramente tecnológicos, como pueden ser sociales y económicos.

Transformación de la micro-economía

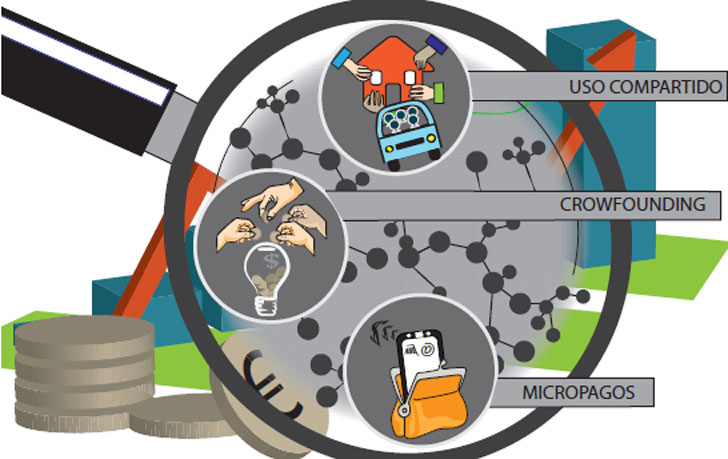

Internet ofrece la posibilidad de que el número de agentes que participan en algunos modelos económicos se multipliquen, esto da lugar a que, determinados modelos que ya existían a escala reducida, puedan extenderse a un mayor número de circunstancias y personas. Así surgen ejemplos como:

The Sharing economy: “micro”-uso

Es un fenómeno que, según el informe, está fuertemente influido por la situación de crisis económica y consiste en utilizar internet para facilitar el uso compartido de bienes, como el car-sharing, la novedad se presenta en la ampliación del número de bienes que son alquilados.

El uso del bien en cuestión puede cambiarse por dinero, a modo de alquiler, o a cambio de un producto de naturaleza parecida, en cuyo caso nos encontraríamos ante un tipo de trueque en el que se puede incluir incluso el tiempo del ciudadano. Son actividades que se producen entre personas pero, según el informe, detrás hay un principio económico sólido: “maximizar el uso de un bien evitando periodos de inactividad”.

Crowdfunding: “micro”-financiación

Una forma de reunir fondos que se ha consolidado en el último año es el crowdfunding, que ya apareció en el Informe de 2012, y consiste en buscar financiación para la puesta en marcha de alguna actividad mediante aportación colectiva a través de internet.

Cuando lo que se financian son proyectos empresariales se denomina “Equity Crowdfunding”, en este caso los usuarios aportan dinero a un proyecto a cambio de convertirse en accionistas, algunos ejemplos en España son The Crowd Angel, Inversore, o Inverem.

“Micro”-pagos

Lo más relevante para el estudio, es el crecimiento del modelo “direct operator billing” o “carrier billing”, por el que un usuario puede realizar compras con su teléfono móvil que después son cargadas en su factura telefónica.

Aparecen numerosas experiencias para facilitar la realización de pequeños pagos, como tarjetas monedero o pago con el móvil aunque no están teniendo el éxito esperado. El problema identificado por el Informe es que no se ha logrado simplificar el proceso y costes para que el pago de cantidades muy pequeñas sea eficiente, ya que en muchos casos la fricción para realizar micropagos es la misma que cuando se pagan cantidades elevadas.

Los desarrollos en este terreno pasan por sistemas orientados, en muchas ocasiones, al pago de productos muy concretos como los bonos de transporte o el parquímetro. Otro terreno en el que se utilizan estos modelos son las donaciones, con opciones que van desde el mensaje de texto o las web especiales, a otros más sofisticados como Flattr, que permite a los usuarios realizar donaciones pulsando los botones tipo “Like” o “Favourite” en plataformas como Youtube o Instagram.

Movilización del comportamiento

Como ya se ha comentado, los datos de venta de smartphones y tabletas se imponen a las ventas de ordenadores personales, mientras la venta de ordenadores en el mundo se ha reducido en un 10,9% hasta los 76 millones de unidades, la de smartphones muestra el comportamiento contrario, superando a la venta de teléfonos tradicionales tras un aumento del 46,5%, lo que supone 225,3 millones de unidades vendidas, sin embargo, datos como que el 63% del tiempo total digital se sigue llevando a cabo desde el ordenador o que el 83% de sus usuarios todavía lo consideran como el dispositivo más adecuado para aplicaciones que tengan que ver con la productividad, vienen a demostrar que, más que una competencia entre dispositivos, se una situación de complementariedad, los usuarios van asociando uno y otro dispositivo con los usos y el contexto.

El estudio de motivaciones para acceder a Internet desde el smartphone y lo ponen más en relación con un nuevo modelo de vida, como aprovechar tiempos de espera (68%), respuestas rápidas (50%) e incluso la imagen que se quiere transmitir (50%), mientras que otros aspectos como el coste o la sustitución es considerado por un número muy bajo de usuarios, 16% y 10% respectivamente.

Una característica mencionada por el Informe en este nuevo modelo de comportamiento es la fragmentación de las actividades: se calcula que un usuario medio consulta el smartphone 150 veces al día, normalmente en momentos que antes se desaprovechaban, (esperando un medio de transporte, caminando, etc.) lo que supone un nuevo “tiempo encontrado” para gestionar actividades o relaciones con conocidos.

Por ello, la manera en la que gestionamos nuestra vida digital pasa a basarse en “micromomentos” más que en una actividad claramente acotada en el tiempo. Otro fenómeno es el efecto “ya”, por el que los usuarios buscan resultados más inmediatos, por ejemplo, el 55% de las compras con el móvil se producen dentro de la hora siguiente a la búsqueda inicial con el móvil, y el 81% de ellas no estaban planificadas.

El móvil se ha convertido, además, en una especie de asistente personal: El 80% de los usuarios de smartphone investigan sobre productos con el móvil, lo cual se puede considerar como una primera etapa en la realización de compras, según el Estudio, el sitio preferido para investigar es el hogar (50%), por encima de los desplazamientos (19%) o la misma tienda (11%).

Pervasive Computing

En la actualidad, la capacidad de computación ya no es patrimonio exclusivo de ningún dispositivo, sino que se encuentra crecientemente distribuida en numerosos elementos. La causa principal es que la miniaturización de la computación ha hecho que muchos objetos tecnológicos modernos incluyan un pequeño ordenador en su interior. Con tanta capacidad de computación y tan dispersa, uno de los retos de la creación de servicios es saber elegir el elemento de computación más adecuado en cada momento para la tarea que se ha de realizar.

Cloud

El Informe se refiere a los servicios “cloud” o “en la nube”, cada vez más usada para hacer que un mismo servicio pueda ser utilizado en varios terminales. Se trata del mismo mecanismo que utilizan desde hace años servicios como el correo electrónico. En primer lugar, la nube actúa como el elemento aglutinador de todo este sistema distribuido y juega dos cometidos principales: sirve como nexo de unión entre todos los elementos y se encarga de realizar el procesamiento más pesado de forma eficiente gracias a la utilización de economías de escala con grandes equipos de procesamiento.

La segunda parte de esta transición se produce hacia otros elementos que tienen también altas capacidades de procesamiento, y que el Informe define como pequeños ordenadores portables: el smartphone, la tableta y el smartwatch. De esta forma el usuario en todo momento tiene acceso a altas capacidades de procesamiento, con un interfaz aceptable para acceder a la información.

Internet de las cosas

La tercera dirección de este movimiento viene ligada al auge en el concepto de Internet de las cosas (IoT), sobre todo con dispositivos conectados para uso personal. Entre estos dispositivos destacan sensores que, al adquirir capacidad de procesamiento, pueden realizar actividades sofisticadas como llevar a cabo cálculos y lanzar alarmas ante situaciones determinadas. De esta forma, empieza a ser frecuente el diseño de servicios en los que intervienen diversos elementos de computación y en los que cada uno de ellos se encarga de las actividades que puede hacer de forma más óptima.

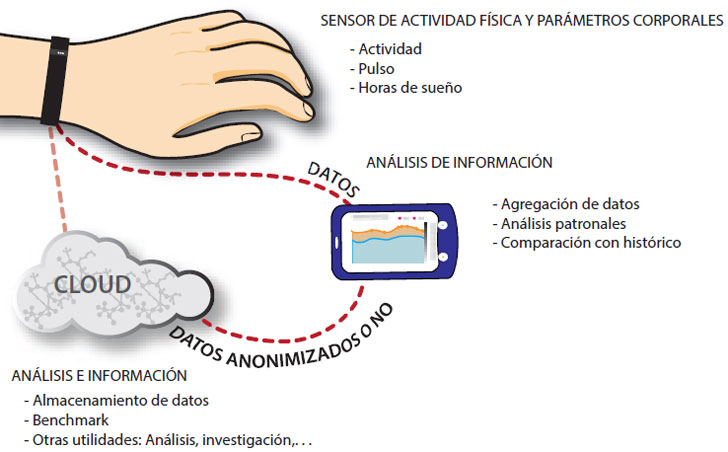

El informe ilustra esta colaboración con el ejemplo de los medidores de actividad relacionados con la salud personal en el que intervienen tres elementos de computación: sensor, teléfono inteligente y cloud. El sensor está insertado en una pulsera y realiza los cálculos básicos que sirven para medir actividad, pulso, horas de sueño, etc., estos datos se transmiten a un teléfono móvil donde se realizan otras actividades que necesitan más recursos, como agregación de datos, análisis de patrones, y comparación con históricos. Finalmente, la transmisión de estos datos a la nube permite otras actividades más complejas y pesadas como benchmarks con otras personas que están en la misma situación, e incluso la utilización de los datos para la investigación.

Tendencias de futuro

Los “wearables”

El concepto de IoT se ha convertido en una realidad incipiente, según afirma el Estudio, prueba de ello es el número de dispositivos conectados: durante los últimos años el número de líneas M2M, que conectan máquinas entre sí, ha crecido continuamente y, si bien tan solo supone un 5,4% de los accesos móviles totales, resulta significativo para los analistas que el ritmo de crecimiento es del 12,5%.

En este campo, el Estudio realizado por Telefónica realiza una especial mención a las Smart Cities como primer ámbito en el que se ha empezado a pensar en el concepto de IoT de una forma amplia

, y a la creación de la Red Española de ciudades Inteligentes (RECI), como plataforma en las que las ciudades miembro pueden compartir sus iniciativas en cuanto a este tipo de desarrollos.

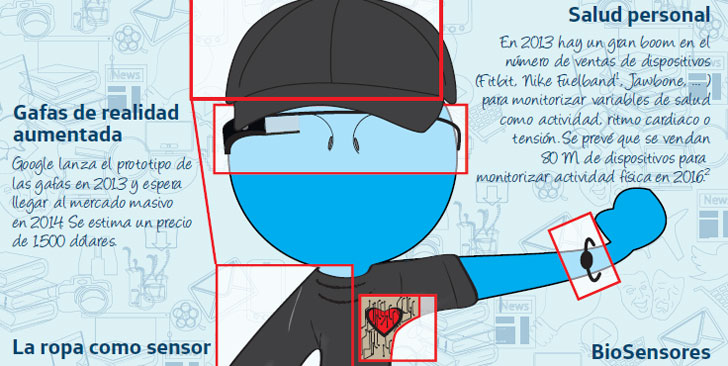

No obstante, señala el estudio que, durante el año 2013, la mayor novedad en el terreno del IoT ha sido el lanzamiento en formato comercial o experimental de un gran número de dispositivos con conectividad de uso personal. Se trata de dispositivos que el usuario puede llevar encima, como gafas de realidad aumentada o los smartwatches, a lo que se ha dado el nombre de wearables, que ofrecen información en tiempo real al usuario, y que tienen un carácter muy diverso.

Estos dispositivos se suelen utilizar en conjunción con un Smartphone, lo que conduce a un modelo, ya descrito en el Informe de 2012, en el que el smartphone se convierte en el centro de la información de los usuarios y control remoto de todos sus dispositivos.

e-Sanidad

El ámbito de la salud se considera pionero en este tipo de dispositivos con desarrollos para medir la tensión arterial o la actividad física entre las primeras soluciones diseñadas y que ahora puede ir más allá, como medir en tiempo real el nivel de glucosa y otros valores biométricos y lanzar alguna alarma cuando los resultados estén fuera de los límites establecidos.

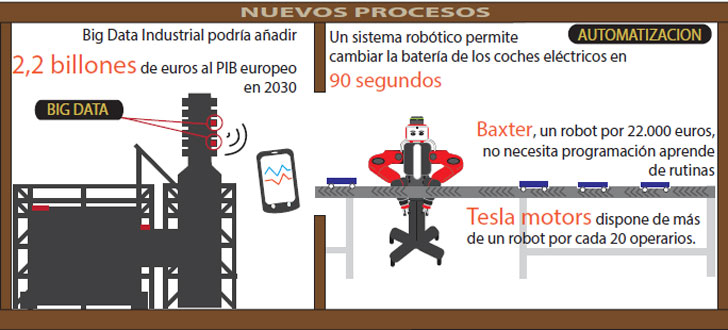

La fábrica digital

Señala el Informe que se empiezan a observar movimientos en el ámbito de la fabricación que hacen pensar que en el futuro muchas de las tendencias y modelos que han tenido lugar en el mundo digital o del software pueden tener su reflejo en el mundo industrial.

El uso de servicios cloud, de electrónica personalizada, internet de las cosas, nuevos modelos robóticos capaces de aprender rutinas, la implementación de open hardware,o la obtención de recursos a través del crowdfunding hacen prever un cambio que afectará y, en algunos casos está afectando ya, al proceso interno de fabricación y al propio modelo de negocio, permitiendo una nueva organización productiva.

Digitalización y personalización en los modelos educativos

La utilización de las TIC en el ámbito de la educación es ya una realidad y desde las primeras etapas de la escolarización todos los colegios han ido incluyendo estas tecnologías como apoyo a la enseñanza. Así, el número de ordenadores ha crecido continuamente y en la actualidad hay un ordenador por cada 2,8 alumnos tanto en educación primaria como en educación secundaria.

Además, otros medios de apoyo como pizarras electrónicas han ido incorporándose a las aulas lo que supone que los escolares tengan contacto con lo digital desde la infancia. De esta forma, comienza un proceso de transición hacia lo digital aunque por ahora se ha limitado a una mayor utilización de dispositivos, generalmente de forma complementaria a los tradicionales.

Sin embargo durante 2013 se han observado diferentes iniciativas en los diversos niveles del sistema educativo que anticipan un cambio en esta tendencia, como la iniciativa denominada “punto neutro” que aborda de forma amplia la evolución hacia el mundo digital en los colegios.

Mochila digital

Entre las medidas más relevantes de esta iniciativa se encuentra la creación de la mochila digital que, según el Estudio, facilitará el acceso de los alumnos a gran cantidad de contenidos digitales. El informe calcula que, para la sociedad tendrá una importante repercusión en el ahorro para las familias, reduciendo el gasto en libros escolares que pasaría de 250 euros a tan solo 50, un 80% menos.

Las posibilidades que se abren con estas tendencia pasan por nuevos métodos de aprendizaje o un seguimiento más personalizado del alumno. En la actualidad se encuentra en fase piloto con 3.000 alumnos en 45 colegios de Castilla-La Mancha y se espera que en el año 2014 la experiencia se extienda a todo el territorio nacional.

MOOC

En la educación superior, el informe señala la consolidación del concepto MOOC (Massive Open Online Courses) como complemento, e incluso alternativa, a la enseñanza tradicional superior. En Europa, España muestra una posición aventajada con el 30% de todos los cursos MOOC, 129 cursos de un total de 378.

La mayor ventaja que los analistas resaltan de estas plataformas es la capacidad de incluir decenas de miles de usuarios es un solo curso, asimismo, las plataformas MOOC pueden facilitar la personalización de la educación, la toma de mejores decisiones educativas gracias al análisis de gran cantidad de datos (learning analytics), y romper las limitaciones geográficas y económicas para llevar la educación de calidad a todos los lugares y segmentos económicos.

Puedes descargar el Informe de la Sociedad de la Información en España 2013 en el enlace de abajo desde nuestra Biblioteca.